像台新 Richart 一樣方便的朋友轉帳神器:Ottr Finance

加密貨幣轉帳能做到多流暢?

#0001

Hi 大家好

這是《天方鏈談》的第一篇電子報,就來聊聊最近認識的一個加密貨幣錢包應用,而且跟台灣的台新銀行 Richart 可以比較一下。

相信大家跟朋友出去吃飯,經常遇到一個人先付帳,其他人再給他錢。這時候就出現如何分帳單轉帳的問題,有些人就開始掏出鈔票數零錢,有些人則會問你有哪幾家銀行帳戶。

因此,不少人會申辦一個台新銀行的 Richart。Richart 提供許多方便好用的轉帳功能,像是電話號碼直接轉帳、多人收款等。我自己就特別為了這個「場景」辦了一個 Richart,只有在跟朋友分帳單時候才拿出來用。

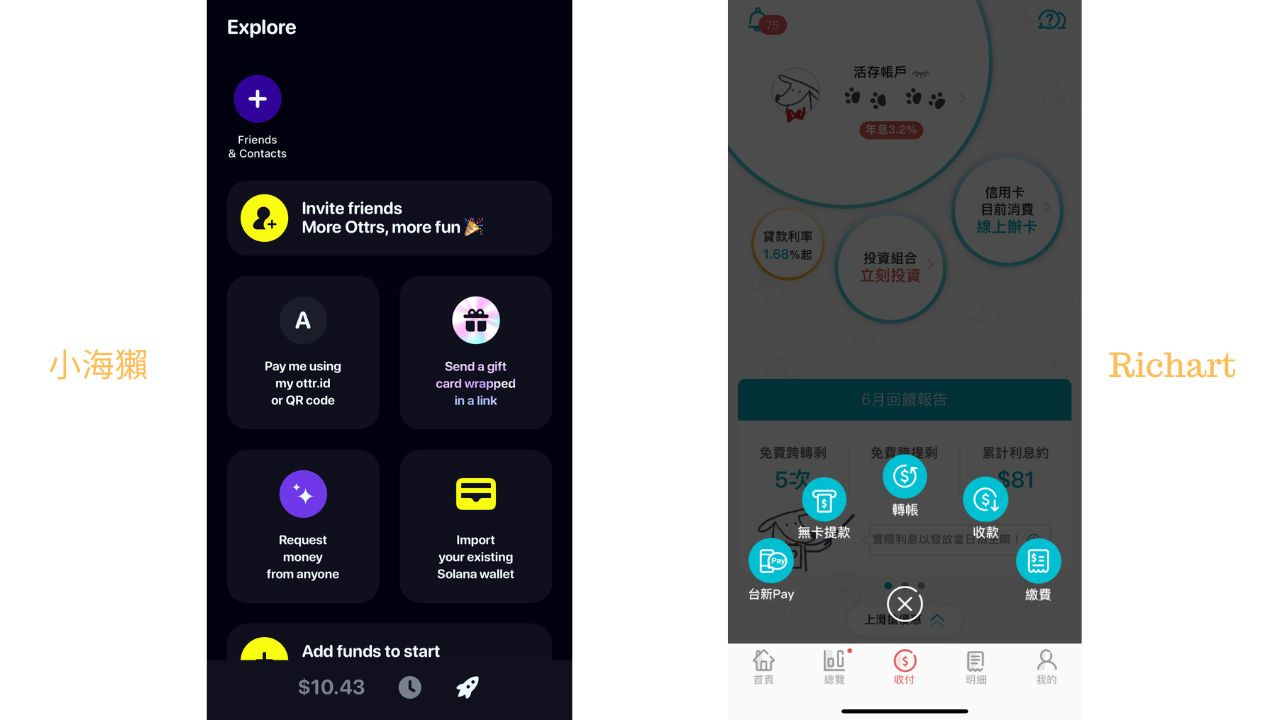

「支付/轉帳」是加密貨幣發展最快也可能最有前景的領域,之前湊巧認識了這款專門為「轉帳」設計的加密貨幣錢包 Ottr Finance(以下簡稱為小海獺),團隊來自舊金山,而 app 一推出不少人就拿他跟美國年輕人愛用的支付 app Venmo 做比較。我們並不在美國,因此我們的比較對象是台新 Richart,一起來看看。

如果你只有幾分鐘時間,可以看這幾個重點:

為轉帳而生:請款、收款與送紅包,目標明確的場景。

使用者友善:免記助記詞與免手續費。

加密支付的挑戰:說服用戶與連結銀行帳戶。

結論:需拓展商業模式,但優秀的介面是極佳案例

為轉帳而生

我們直接切進主題,小海獺我認為是一款為轉帳而生的「加密貨幣錢包」,從使用者介面就可以感受得到,在 Explore 的欄目中,直接大大列出了三項主要功能:「轉錢給我」、「紅包」與「請款」。

在第一項「轉錢給我」功能中,簡化 ID 在銀行跟加密貨幣錢包都是很重要的一環,因為沒有人記得住自己的銀行帳號或是「區塊鏈地址」(如果你沒見過的話,那是一長串字母與數字)。在台新銀行中,可以直接簡化成手機號碼(跨行的話前面加上台新銀行行碼 812 ),而在小海獺當中,你可以設定一個專門名字,對方只要也是用小海獺轉帳給你,輸入這個就能找到你。

第二項功能「請款」就更直接了,可以直接輸入一個金額,生成連結請別人轉這筆錢給你,也可以加上備註。對方並不需要有使用小海獺,被請款人收到連結後,可以直接選擇用小海獺付款,或者選擇其他的加密錢包,但其他錢包就得走「傳統加密貨幣」的方式:複製那一串長長的地址,而且必須支付鏈上的轉帳費用(區塊鏈上,所有行為都需要支付費用)。

這項功能在台新銀行有著不同的設計思維,某種程度上更強調「多人分攤帳單」:在收款頁面中,默認顯示 QR code 讓另外一個人掃,適合現場。或者呢,可以選擇「多人收款」功能,新增一個收款活動然後輸入金額(可以選擇是否為分攤),加上註記後,生成連結丟給已經各自回家的朋友。

第三個功能「紅包」當中,你可以把錢包內的加密貨幣美金裝進紅包袋,生成一個上面顯示多少紅包金額的連結送給朋友,並可以加上備註,朋友只要也開啟了小海獺就能拿到這筆錢,對於用戶來說可以玩送錢的活動,對小海獺來說可以無成本拉到新用戶,這個設計是台新 Richart 沒有的。

從這些功能比較看來,小海獺在請款上面跟台新 Richart 相似,在遇到一堆人請款的話,兩個都是以生成一個連結請款,但 Richart 可以直接幫你整除好數字,小海獺中你就得先算好數字再生成請款連結。打個比方,假使今天晚餐你跟朋友總共 4 個人吃了 1000 塊,在台新 Richart 上,你可以輸入 1000,產生的連結會跟每個人請款 250,但在小海獺上,你得先算出 250,再輸入進去生成連結請款。

使用者友善

上面比較了 小海獺跟 Richart 在支付功能上差異,這邊再談談小海獺對使用者友善的兩個功能,一個是「註冊友善」與「轉帳友善」。

在傳統銀行中,如果你要用 Richart ,就得辦個台新銀行帳戶,辦的流程順不順利見仁見智。但是「註冊友不友善」在「去中心化」的加密貨幣錢包是一個很嚴肅的問題,所謂去中心化的意思是,沒有機構幫你管你的帳戶,你完全擁有也完全負責你的帳戶。在這種錢包中,「建立新錢包」(可以理解為註冊)的標準流程是會出現一組 12 個英文單字的「助記詞」,用戶要把這 12 個單字抄下來保存好,萬一弄丟或是給別人知道,錢包可能就再也回不來了,沒人救得了你。就是這套流程讓加密貨幣入門門檻非常高。

小海獺採用了一個新的做法,建立新錢包的時候,直接把這組「助記詞」存在你手機的 icloud 或者 google drive 當中,用戶所要做的只是輸入電子信箱和手機號碼,做兩階段驗證(登入時會寄把一組驗證碼寄到你信箱),也不用設定密碼。輸入完之後,用戶就進入使用介面了,馬上可以開始用。

這是我目前見過「最直覺」的錢包註冊方式,比一些錢包註冊時主動問你要不要備份到雲端更大膽直接。當然,用戶一樣可以主動去把「助記詞」也寫下來,但這個除非你特別去打開,不然不會感受到「助記詞」的存在。

在「轉帳友善」上, 小海獺上面沒有列入幾百種加密貨幣,直接默認區塊鏈上美元穩定幣 USDC,要是你錢包上沒有轉入其他加密貨幣,就只會顯示有多少 USDC。而且,在轉帳的時候是完全不需要 Gas fee(可以理解為銀行轉帳的手續費,但在區塊鏈中是付給處理交易的礦工),Gas fee只能用原生區塊鏈代幣支付。小海獺是建立在 Solana 區塊鏈上面,原生代幣是 SOL。

這件事情在加密貨幣錢包是很貼心的事情,因為多數的錢包是為了 Web3 用戶設計,假設大家都有多種加密貨幣,也知道缺哪種要準備哪種。小海獺則是為了普通人設計,最大程度讓用戶不要感受到用的是加密貨幣,而是普通的美元。直接默認 USDC 讓用戶也不會去分辨有哪幾種穩定幣。

我也問了團隊關於手續費的問題,包括是否補貼限額,並得到明確的答覆:

「目前我們每天為最多25筆交易支付費用。我們會自動偵測有濫用行為的客戶並停用免費交易。Solana 的手續費非常低,少於0.01美元。如果未來有所更改,我們可能會開始收取這些費用,但會以 USDC 而非 SOL 收取。」

目前我查每筆交易 Gas fee 是 0.001 美元,那麼意味著小海獺補貼 100 萬筆交易,成本也僅有 1000 美金。而小海獺目前 25 筆以下交易都免費轉帳已經算很多, Richart 也每個月只給 5 次免費跨行轉帳。即便未來小海獺不補助了,手續費也是用 USDC 來支付,用戶還是不需要去準備美元(USDC)以外的加密貨幣。

加密支付的挑戰

支付/轉帳一直被認為是加密貨幣應用最可能大規模採用的場景,尤其是穩定幣的出現後,大家可以用區塊鏈快速、手續費低廉的方式來做真實世界貨幣轉帳。但要怎麼把使用者體驗做得好,卻是一個還需要努力的問題,小海獺這個產品做了一個相當有競爭力的示範。這裡可能有幾個挑戰。

首先挑戰是用戶如果既有服務用得好好的了,為何要費心思多弄一個加密貨幣錢包呢?(而且對台灣人來說,消費沒有點數回饋吸引力就有限)何況在美國的傳統競品 Venmo 當中,就有支援加密貨幣。我也問了小海獺團隊這個問題,他們回答是:

「與 Venmo 不同,小海獺是完全去中心化的,客戶直接在區塊鏈上擁有他們的資金。小海獺 不控制客戶的資金。與 Venmo 不同,小海獺在轉移金錢的數量上沒有限制。」

前者仍是理想上的訴求,不是每個人都會擔心自己銀行忽然被關掉。不過若你真的有這個顧慮,美元在銀行裡跟在區塊鏈上還是有差別的,國家可以凍結你帳戶,但比較難去干涉你在區塊鏈上的資產。

後者就真的是一個不錯的優勢。在 Richart 上,目前官方說明轉帳是單筆200萬、每日最高3000萬新台幣,但是在自己掌控的加密貨幣錢包當中,你要給你朋友一次轉超過 100 萬美元,是不會有人干涉的(是不是很想要這樣的朋友?)當然,做為小額支付或轉帳場景來說,這個「無限額」好處其實普通用戶也用不到。

除此之外還有一個挑戰是用戶要去哪裡弄來加密貨幣的美元穩定幣(USDC),小海獺在這點打通了跟傳統銀行的連結。根據官方說法,透過設立一個虛擬銀行帳戶,用戶可以把錢包連接你自己的銀行帳戶轉錢進去。另外也接上了 Stripe 等這樣的第三方支付系統轉帳或購買,就可以直接變成 USDC。小海獺官方號稱這是第一個連結傳統銀行的「去中心化錢包」。用戶其實也不必去理解什麼是 USDC,在體驗上來說,都是美元。根據創辦人透露,因為這個功能,讓小海獺在短短幾天內增加 2000 多位新用戶,並且這之間有高達 10 萬美元轉入小海獺錢包中。

(圖片來自官方推特)

從銀行直接匯入其實是小海獺的殺手鐧功能,大大簡化了普通用戶使用去中心化錢包的門檻,不過目前該服務只有美國用戶能使用,另外使用這個功能是需要做身份認證的。在台灣,用戶還是得透過像是 Maicoin 這樣的合法交易所購買,然後再轉帳過去到小海獺,而這道手續,就需要一定的學習成本。而在目前台灣,連交易所開銀行帳戶都面臨阻礙,想要打通去中心化錢包跟銀行,還有很大的距離。

因此歸根結底來說,讓普通用戶多弄一個加密貨幣錢包,即便像是小海獺設計這麼友善,還是需要真實常見的「使用場景」,不然大多數人用現有服務 Richart 就好了。但更進一步說,加密貨幣錢包超越既有應用可能是偽命題,因為現階段是不太可能的事情,要做的反而是讓加密貨幣錢包的體驗可以跟上既有服務,而當監管環境改變,使用者在某個時間點大量增加的時候,產品是「已經準備好」的狀態,可以承接那樣大量的用戶。

以下是簡單的比較圖供大家參考。

商業模式與結論

從小海獺的設計來看,去中心化加密貨幣錢包的進展飛快,而入門門檻正在透過使用者體驗改善而大幅降低。最早大家對錢包的印象都是必須手抄12個助記詞,嚇壞多少使用者,而今已經進化到默認備份在雲端上面,手抄助記詞這種事情,藏在設定裡面給有需要的人去做即可。

我認為,省去助記詞記憶將是面向普通用戶加密貨幣錢包的發展方向,而支付、轉帳這樣的「場景」非常適合去推動更多用戶採納,而且也更好與現實世界做整合。小海獺錢包展示了一個優秀的錢包該如何設計流程,選擇手續費低廉的 Solana,而且直接默認 USDC 都是值得效法的做法。

小海獺也可以向 Richart 學習。比如說,可以加上帳務分析,像是資產分布圖、過去六個月轉帳分析等,不過這裡可能有一個難處,就是在傳統銀行可以很輕鬆帶入資料知道你消費在哪些類型的地方,但在加密貨幣錢包上就只是轉帳到不同地址,無從判別是誰。

關於商業模式的部分,團隊告訴我目前收入主要靠「質押」SOL 代幣抽成。小海獺跟節點驗證商合作,讓用戶可以直接在錢包內做質押賺取回饋,截稿為止目前都給到 6% 的APR。質押指得是把你手上的 SOL 借給節點驗證者去運行區塊鏈網路,而驗證者會把獎勵分一部份給你,而目前還不能直接用 USDC 「質押」進去,把轉換為 SOL 這段給隱藏起來,而是依舊是會有一道用 USDC 購買 SOL 的手續。

小海獺團隊表示未來會有更多的收入管道,我暫時不去猜是什麼,但若參考 Richart,也許可以與商家有商業合作,或者是提供「理財產品」,在傳統金融是基金股票,而在區塊鏈世界中,可以是鏈上借貸等。依照目前僅靠質押抽成的商業模式,還有很大發展空間。

最後一問,你覺得小海獺還是 Richart 的小狗狗比較可愛?

以上就是本期內容,喜歡的話,歡迎分享。

電子報新成立,試營運期全文免費閱讀,非常需要大家給予回饋建議,直接留言即可!